【松山市】小規模宅地の特例を用いて土地の評価を減額できたケース

2022.02.16

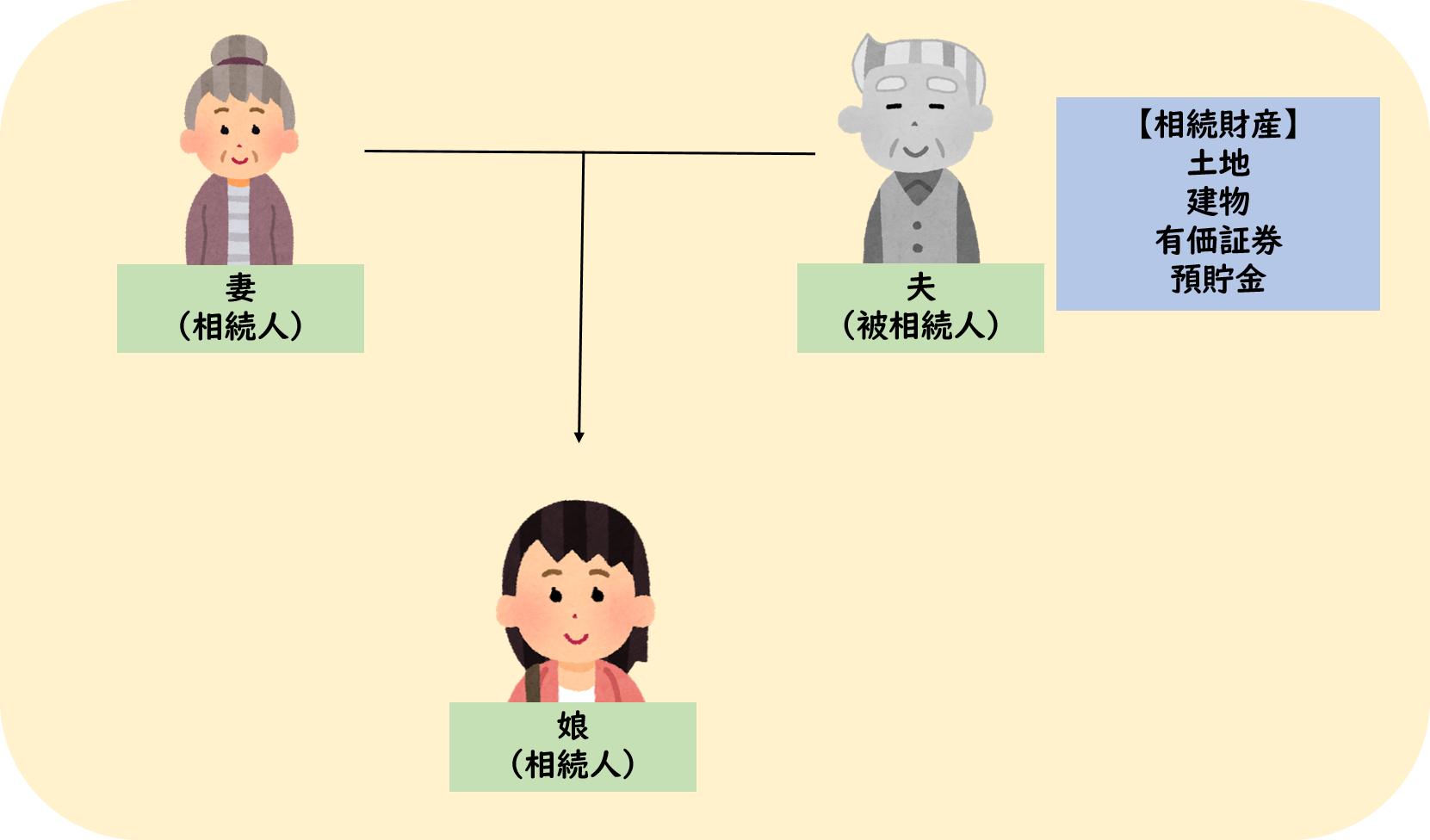

家族構成

被相続人:夫

相続人:妻、娘1名

相続財産

土地:1億2,900万円(自宅土地、自宅隣の娘の住んでいる土地、幹線道路沿いの貸地×2件)

建物:900万円(自宅)

有価証券:5,000万円

預貯金:8,000万円

ご相談時の状況

金融機関からのご紹介で、相続税申告を依頼したいとのことで、ご来社。

解決内容

遺言書がありましたので、遺言書の通りに財産を分割しました。

土地には、小規模宅地の特例が適用できました。

自宅or貸地どちらの方が小規模宅地の特例の節税効果が高いかを検証して適用したところ、1,100万円土地の評価が減額できました。

地積規模の大きな土地の特例も適用でき、2,300万円土地の評価が減額できました。

特例の適用は、判断に迷うところが多いので、専門家に一度ご相談ください。

専門家による解説

小規模宅地の特例とは?

税理士の腕の見せどころとして、土地評価の減額があります。

預金や保険など、財産額が明らかなものを減額することはできません。

しかし、土地の評価額は今回の事例のように、場合によっては数千万円単位での減額が可能になります。

土地の評価に関しては評価方法の違いで相続税額が大きく変わる上に、相続に慣れている税理士とそうでない税理士で差が生まれます。

そのため相続財産に土地を含んでいる方は、専門家に依頼しましょう。

評価額が大幅に減額される代表例として、「小規模宅地の特例」を用いての評価額減額があります。

小規模宅地の特例は、亡くなった方が住んでいた土地や事業をしていた土地を所有している場合、相続の際に相続人が土地の相続税を払えない、といった酷な状況を作らないようにするために存在する特例です。

小規模宅地の特例は一定の要件を満たす場合、土地の評価額が最大80%まで減額できます。

小規模宅地の特例の要件

小規模宅地の特例を適用するには、以下の3つに該当する必要があります。

①亡くなった方などが住んでいた土地

②亡くなった方などが事業で使っていた土地

③亡くなった方が賃していた土地

また、上記の3つに該当する場合の限度面積、減額される割合は以下の表のとおりです。

| 相続開始の直前における宅地等の利用区分 | 限度面積 | 減額される割合 |

| ①被相続人等の居住の用に供されていた宅地等 | 330㎡ |

80% |

| ②被相続人等の事業の用に供されていた宅地等 | 400㎡ | 80% |

| ③-1.被相続人等の貸付事業用の宅地等 | 200㎡ | 50% |

| ③-2.特定同族会社事業用宅地等に該当する宅地等 | 400㎡ | 80% |

小規模宅地等の特例が適用されると評価額はどうなる?

では小規模宅地等の特例の適用を受けた場合、評価額の計算方法はどうなるのでしょうか。

具体的な計算例を挙げて考えてみましょう。

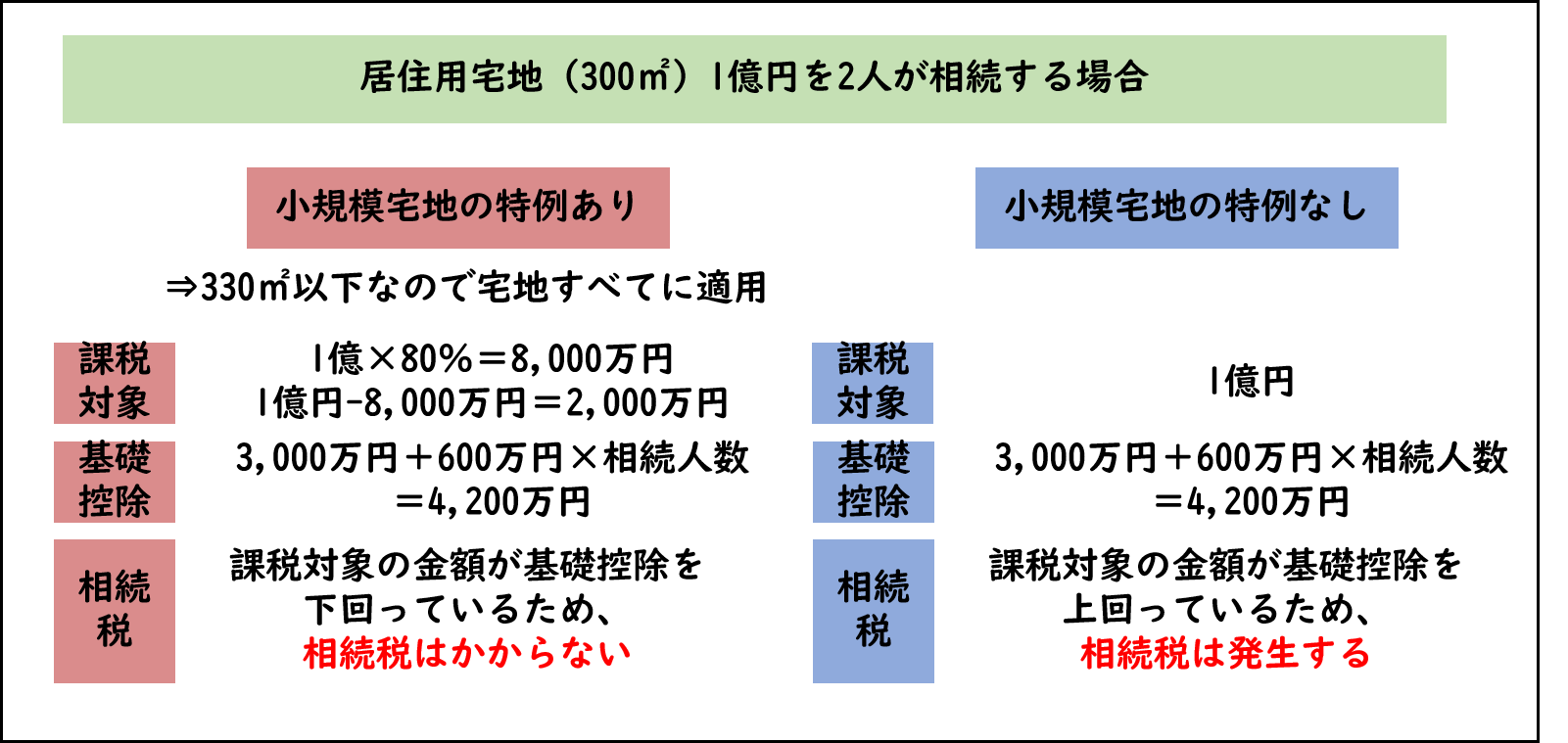

例えば、居住用宅地(300㎡)1億円を2人が相続する場合で考えてみましょう。(小規模宅地の特例に焦点を当てているため、その他の特例や設定などは今回考えません)

330㎡以下という条件をクリアしているため、この宅地はすべての部分について適用を受けることができます。

最大の80%まで評価額が減額できた場合、1億円×80%=8,000万円が減額されることとなり、評価額は1億円-8,000万円の2,000万円となります。

相続税の基礎控除は3,000万円+600万円×相続人数の計算で求めることができるので、今回の例のように相続人が2人だと4,200万円になります。

基礎控除4,200万円であれば、土地の評価額が基礎控除を下回っており、相続税は発生しません。

このように、小規模宅地の特例を用いれば相続税が発生しない、ということも十分考えられるのです。

相続税が発生したとしても、小規模宅地の特例を用いることで納税額を下げることが可能になります。

小規模宅地の特例の適用については要件など判断が難しいケースもありますので、必ず相続専門の税理士にご相談ください。

小規模宅地等の特例の適用を受けるためにはどんな手続きが必要か

小規模宅地等の特例は、宅地の評価額を80%も減額できるため節税効果が高いです。

そのため、特例が適用されることで相続税額が0円になるというケースもみられます。

しかし、小規模宅地等の特例の適用を受ける場合、期限内に相続税の申告手続きをしなければならない点は注意しましょう。

小規模宅地等の特例を利用する場合、相続税の申告書に加え、以下の必要書類を揃えて添付します。

①住民票の写し

②被相続人の全ての相続人を明らかにする戸籍の謄本

③遺言書の写し又は遺産分割協議書の写し(申告期限内に分割ができない場合、申告期限後3年以内の分割見込書が必要)

④相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

※他にも、場合によって追加で必要な書類がございます。

特例を用いて相続税申告を行う場合、それに伴って用意する資料の量や、相続税申告に割く時間も多くなります。

また土地の評価がどれだけ減額できるかは、相続業務で経験を積んできた税理士によって異なります。

そのため相続税申告はほとんどの方が税理士事務所に依頼する場合が多く、実際に相続税申告における税理士関与割合は、85%近くとなっております。

「士業は敷居が高い・・・」

「緊張する・・・」

という方もいらっしゃいますが、無料で相談を実施している事務所も多いため、まずは税理士事務所に気軽に相談に立ち寄ってみてはいかがでしょうか。

お問い合わせは電話・メールから!

皆さん最初はとても緊張しながらお電話をかけていただいたり、ご訪問されたりしています。

ちょっとしたご質問、ご相談でもかまいません。

心配ごとがあるようでしたら、一度お電話ください。

お電話いただくか、「お問合せフォーム」に、ご希望の日時を第3希望まで入力してご送信ください。フォームを送信いただいた翌日以降に、ご希望の時間に予約をお取りできるかを弊社よりご連絡いたします。

なお、休業日をはさむ場合はご連絡が休業日あけになりますので、お急ぎの場合はお電話にてご連絡をいただけますようお願いいたします。

ご予約は0120-890-440までお電話ください。

※お電話でのお問合せは9:00~18:00まで受け付けています。

メールでのお問合せは、24時間受付中です。